产品的功效、体验、成分怎么样?有何独特优势或创新?这是我们对新品进行评估时的主要关注点:

便捷性一方面可以体现在产品包装层面,例如在小包装型产品日益受到年轻消费者的青睐的情况下,将传统的大瓶包装改良为多种补剂合一的分日包装;另一方面可以体现在产品选择层面,例如将按功能分类的多种产品,改良为按年龄和定制化所需的综合性产品。

一方面可以借由年轻人喜爱的生活方式改变现有产品的产品形态,零食化趋势日益受到追捧,如用咀嚼式、吸入式替代单一的药剂吞服;另一方面可以从新潮的外观设计和IP化的形象包装拉近年轻人的距离。

美妆产品培养出来的成分党正是美容保健品的核心消费群体,因此美妆产品的成分爆款逻辑同样适用。另外,抗糖、防脱等在医美领域火热的产品概念在美容保健品领域同样受欢迎。综上,我们更为关注主推某些核心成分,以优质的原料,信赖的原产地和合理的价格占领消费者心智的产品。

与产品端创新和多元化相对应的,消费者对口服美容的诉求也愈加分化。据CBNDate消费大数据显示,与口服美容相关的美白、抗老、补水和防脱功能在线上均有一定搜索量,这是消费者的四大主要诉求,其中关注美白和抗老的人数最多。

而由于不同年龄层皮肤状态、护理目标不同,口服美容产品在不同年龄段呈现按需求分布的现象。总结来看,口服美容三大刚需为变瘦、变白和变弹。

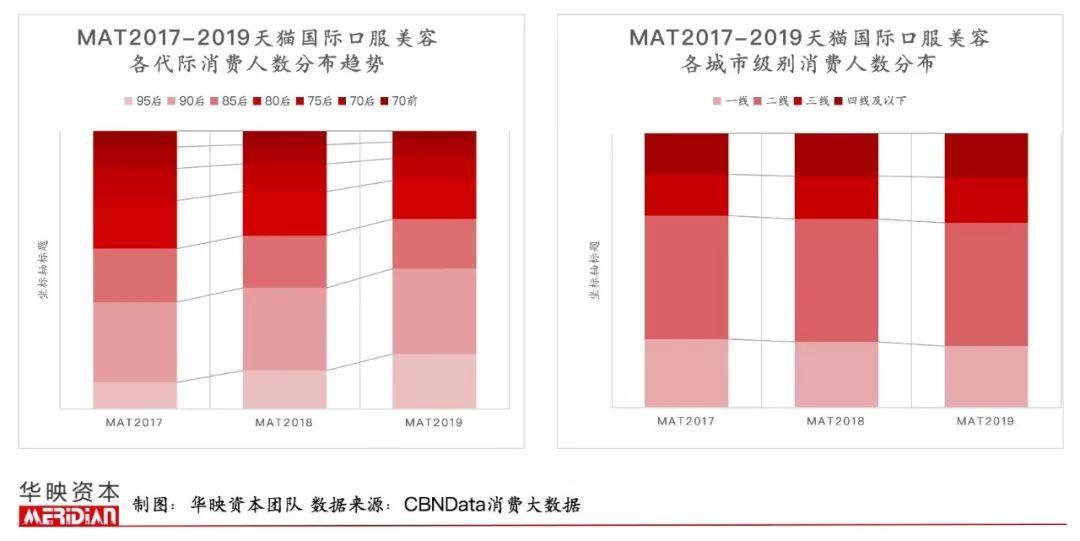

回归人群本身,毫无疑问,女性是口服美容的“主力军”,且占比逐年提升;90/95后在口服美容的消费人群中比例不断扩大,近年来占比超过半数;低级城市的人数占比缓慢上升,但一二线仍是消费主力。

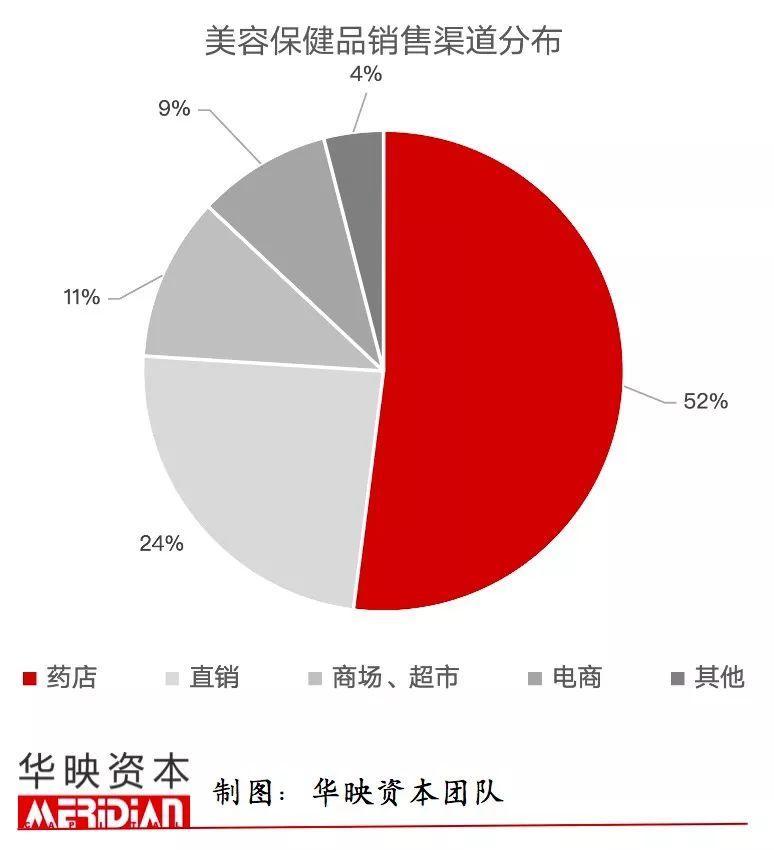

整体从渠道来看,国内美容保健品的销售渠道主要以药店为主,除此以外,直销、商场/超市、电商等也是重要渠道;且近年来线上发展迅速。线上口服类美容产品成为领跑美妆类目的现象级品类。加上目前市场上高知名度品牌多来自海外,催生了旺盛的代购、海淘需求。但新电商法下,代购等渠道受到一定程度限制。

与线上渠道火爆的销售状况相比,线下渠道除屈臣氏、万宁等口服产品销量较好外,其他专营店的销售情况并不甚理想。此外,由于口服美容品仍属于食品和保健品的经营范围,早期在高端商超、药店等系统连锁店中销售起来更加容易,但对于传统CS渠道的门店和一些电商渠道来说,其店铺是否具有相应的销售资质还有待考察。

与此同时在营销传播层面,口服美容赛道作为受广告、种草、KOL/KOC等影响极大的行业,我们重点关注品牌的三大“带货”能力:

相较于一般商品的炫耀性购买心理,美容保健产品的购买则呈现出用户主动入坑的焦虑心理。年轻消费者出于对年龄增长,日常“作死”和身边案例的焦虑,往往会自发地主动寻找相应的产品进行补救,他们更相信专业的讲解分析和朋友的真实推荐。因此,可以通过严肃科普在消费者心中建立专业认知,而后通过通俗内容加深消费者的理解和转化。

相较于一般商品的博主种草和为爱豆买单心理,医美保健品消费者更为信赖朋友推荐。因此,我们看好通过具备核心流量池、能够实现流量精细化运营、从而在0到1的起步阶段达到高ROI转化的项目。

从投资角度来看,我们更为关注的是长远的品牌建设能力。因此,产品本身所主张和传递的价值观、世界观尤为重要。只有从消费者角度出发,不断提升品牌附加值,真正构建起核心竞争壁垒,品牌生命力才能长久。